Cách tính lãi suất vay ngân hàng và giải pháp quản lý tài chính thông minh cùng Công nghệ AI

Trong bối cảnh kinh tế hiện đại, việc sử dụng đòn bẩy tài chính thông qua các khoản vay ngân hàng (vay mua nhà, mua xe, kinh doanh hay tiêu dùng) đã trở nên vô cùng phổ biến. Tuy nhiên, ranh giới giữa việc sử dụng vốn hiệu quả và rơi vào "bẫy nợ" thường nằm ở một điểm duy nhất: Sự thấu hiểu về lãi suất và cách tính toán dòng tiền trả nợ.

Nhiều người đi vay chỉ quan tâm đến câu hỏi: "Mỗi tháng tôi phải trả bao nhiêu?", mà quên mất việc tìm hiểu xem con số đó được tính ra như thế nào, tổng lãi phải trả là bao nhiêu, và liệu có công cụ nào hỗ trợ minh bạch hóa quá trình này không. Bài viết này sẽ cung cấp cho bạn bức tranh toàn cảnh về tính lãi suất vay ngân hàng và giới thiệu Công cụ Tính lãi suất vay của Công nghệ AI – một trợ thủ đắc lực giúp bạn làm chủ mọi quyết định tài chính.

- Hiểu bản chất lãi suất và cách tính

- So sánh lãi phẳng vs dư nợ giảm dần

- Lập kế hoạch trả nợ minh bạch với công cụ AI

📚 Mục lục nhanh

1. Bản chất của lãi suất vay ngân hàng bạn cần nắm rõ

Trước khi sử dụng bất kỳ công cụ nào, bạn cần hiểu rõ "luật chơi" của các tổ chức tín dụng. Lãi suất vay là chi phí bạn phải trả cho ngân hàng để được quyền sử dụng vốn của họ trong một khoảng thời gian nhất định.

Trên thị trường hiện nay, có 3 loại lãi suất phổ biến nhất:

1. Lãi suất cố định (Fixed Rate)

Lãi suất này sẽ không thay đổi trong suốt thời gian vay hoặc trong một khoảng thời gian được cam kết (ví dụ: cố định 1 năm đầu, 2 năm đầu).

Ưu điểm: Bạn biết chính xác số tiền phải trả mỗi tháng, dễ dàng lập kế hoạch tài chính. Không bị ảnh hưởng nếu thị trường tăng lãi suất.

Nhược điểm: Thường cao hơn lãi suất ưu đãi ban đầu của các hình thức khác. Nếu lãi suất thị trường giảm, bạn vẫn phải chịu mức lãi cũ.

2. Lãi suất thả nổi (Floating Rate)

Lãi suất được điều chỉnh định kỳ (3 tháng, 6 tháng hoặc 12 tháng/lần) dựa trên một lãi suất cơ sở (thường là lãi suất tiết kiệm 12 tháng hoặc 24 tháng) cộng thêm một biên độ nhất định (thường từ 3% - 5%).

Ưu điểm: Bạn sẽ được hưởng lợi nếu lãi suất thị trường có xu hướng giảm.

Nhược điểm: Rủi ro cao. Nếu kinh tế lạm phát, lãi suất huy động tăng, số tiền bạn phải trả hàng tháng sẽ tăng vọt, gây áp lực lớn lên ngân sách gia đình.

3. Lãi suất hỗn hợp

Đây là loại hình phổ biến nhất cho các khoản vay dài hạn (mua nhà, mua xe). Ngân hàng sẽ áp dụng mức lãi suất cố định (thường rất ưu đãi) trong thời gian đầu (6 - 24 tháng), sau đó chuyển sang áp dụng lãi suất thả nổi cho thời gian còn lại.

2. Hai phương pháp tính lãi phổ biến bậc nhất

Cách ngân hàng tính toán số tiền bạn phải trả mỗi tháng phụ thuộc vào phương pháp tính lãi. Có hai cách cơ bản:

Phương pháp 1: Tính lãi trên Dư nợ ban đầu (Lãi phẳng)

Tiền lãi được tính dựa trên số tiền gốc ban đầu bạn vay, và không thay đổi trong suốt thời gian vay, bất kể bạn đã trả được bao nhiêu nợ gốc.

Công thức: Tiền trả hàng tháng = (Gốc/Số tháng) + (Gốc ban đầu x Lãi suất tháng).

Đặc điểm: Thường áp dụng cho vay tiêu dùng tín chấp, vay mua trả góp điện máy. Mức lãi suất nhìn có vẻ thấp, nhưng thực tế số tiền lãi bạn phải trả là rất cao.

Phương pháp 2: Tính lãi trên Dư nợ giảm dần

Đây là phương pháp công bằng và phổ biến nhất cho các khoản vay thế chấp. Tiền lãi chỉ được tính trên số tiền gốc thực tế còn nợ tính đến thời điểm đó. Khi bạn trả bớt gốc, số tiền lãi kỳ sau sẽ tự động giảm xuống.

Hình thức trả: Thường là "Gốc trả đều hàng tháng, Lãi giảm dần".

Tính toán thủ công theo phương pháp dư nợ giảm dần rất phức tạp và mất thời gian. Đó là lý do chúng ta cần đến sự can thiệp của công nghệ.

3. Đột phá kế hoạch tài chính với "công cụ tính lãi suất ai"

Thay vì phải vật lộn với các bảng tính Excel phức tạp hay các công thức toán học dễ nhầm lẫn, hệ thống Công nghệ AI đã phát triển một công cụ tính lãi suất vay ngân hàng trực quan, chính xác tuyệt đối và cực kỳ thân thiện với người dùng.

Dựa trên hình ảnh giao diện công cụ, chúng ta có thể thấy những ưu điểm vượt trội:

1. Giao diện đầu vào thông minh, tối giản (Input)

Công cụ cho phép người dùng nhập nhanh 4 trường thông tin cốt lõi:

- Số tiền vay (VNĐ): Hỗ trợ nhận diện số liệu lớn (ví dụ: 500.000.000), tự động chuẩn hóa dấu chấm/phẩy giúp tránh sai sót khi nhập liệu.

- Lãi suất (%/năm): Nhập trực tiếp mức lãi suất danh nghĩa (ví dụ: 10.5%).

- Thời hạn: Linh hoạt chọn theo "Tháng" hoặc "Năm". Hệ thống tự động quy đổi.

- Hình thức trả nợ: Cho phép chọn phương pháp "Dư nợ giảm dần — gốc trả đều, lãi giảm dần" (phương pháp tối ưu nhất cho người đi vay).

- Ngày trả kỳ đầu: Tích hợp bộ lịch (calendar) để bạn chọn chính xác ngày bắt đầu chu kỳ trả nợ, từ đó lập bảng lịch chính xác đến từng ngày.

2. Báo cáo tổng quan lập tức (Overview Summary)

Ngay sau khi nhập dữ liệu, công cụ không chỉ trả ra một con số khô khan mà chia thành các khối thông tin cực kỳ hữu ích:

- Tiền trả tháng đầu: Số tiền lớn nhất bạn phải chuẩn bị (bao gồm gốc cố định + lãi kỳ 1).

- Tiền trả tháng cuối: Số tiền nhỏ nhất ở cuối chu kỳ (do lãi đã giảm tối đa).

- Trung bình / tháng: Giúp bạn ước lượng mức chi phí bình quân để cân đối thu chi gia đình.

- Tổng tiền lãi & Tổng phải trả: Đây là hai con số "nhức nhối" nhưng quan trọng nhất, giúp bạn nhìn nhận rõ tổng chi phí của việc đi vay là bao nhiêu ngoài số nợ gốc.

3. Bảng lịch trả nợ chi tiết (Amortization Schedule)

Điểm đáng giá nhất của công cụ này là khả năng xuất ra bảng lịch trả nợ (có thể tải về file .csv). Bảng này chi tiết hóa từng kỳ (từng tháng), ghi rõ ngày phải trả, số tiền gốc không đổi, số tiền lãi giảm dần, tổng tiền phải trả kỳ đó và dư nợ còn lại. Nhờ đó, người vay hoàn toàn làm chủ được dòng tiền của mình trong tương lai.

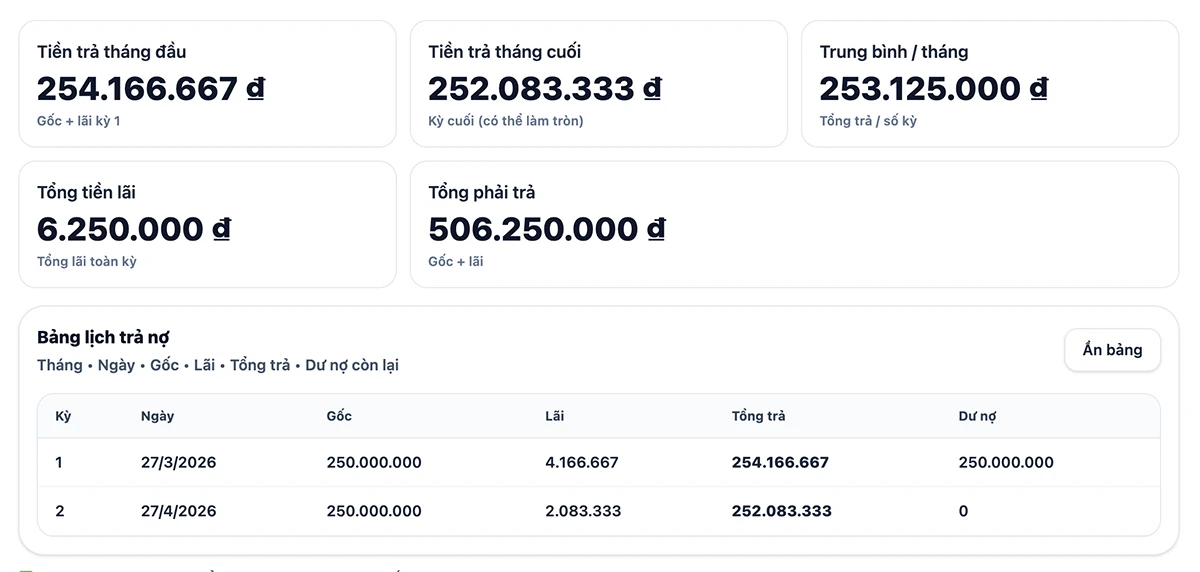

4. Phân tích thực tế bài toán vay 500 triệu đồng

Để hiểu rõ cách công cụ hoạt động, chúng ta hãy cùng phân tích bài toán thực tế dựa trên dữ liệu từ hình ảnh cung cấp:

- Số tiền vay: 500.000.000 VNĐ

- Thời hạn: 12 Tháng

- Hình thức: Dư nợ giảm dần — gốc trả đều

- Ghi chú: Dựa vào kết quả ở bảng lịch, hệ thống đang chạy thuật toán với mức lãi suất là 10%/năm (Lãi suất tháng = 10% / 12 = 0.8333%).

Hệ thống AI đã tính toán như thế nào?

Tính Tiền Gốc phải trả hàng tháng: Tiền gốc cố định = 500.000.000 / 12 tháng = 41.666.667 VNĐ/tháng. (Bạn có thể thấy con số này xuất hiện đều đặn ở cột "Gốc" trong bảng lịch trả nợ)

Tính Tiền Lãi cho Kỳ 1 (26/3/2026): Dư nợ đầu kỳ: 500.000.000 VNĐ. Tiền lãi kỳ 1 = 500.000.000 x (10% / 12) = 4.166.667 VNĐ. -> Tổng tiền trả tháng đầu = 41.666.667 + 4.166.667 = 45.833.333 VNĐ. (Đúng khớp với kết quả hệ thống hiển thị). Dư nợ còn lại sau kỳ 1 = 500.000.000 - 41.666.667 = 458.333.333 VNĐ.

Tính Tiền Lãi cho Kỳ 2 (26/4/2026): Tiền lãi kỳ 2 chỉ còn tính trên dư nợ mới = 458.333.333 x (10% / 12) = 3.819.444 VNĐ. -> Tổng tiền trả kỳ 2 = 41.666.667 + 3.819.444 = 45.486.111 VNĐ. (Số tiền phải trả đã bắt đầu giảm).

Kết quả chốt sổ (Sau 12 tháng): Hệ thống tính tổng cộng số tiền lãi bạn phải trả cho cả quá trình là 27.083.333 VNĐ. Tổng tiền cả gốc lẫn lãi bạn mang trả ngân hàng là: 527.083.333 VNĐ.

Sự minh bạch này chính là điểm mấu chốt. Chỉ mất 3 giây nhập liệu, bạn đã có trong tay một lịch trình thanh toán chính xác từng đồng, giúp bạn tránh việc bị ngân hàng "qua mặt" hoặc tính sai sót các khoản chi phí.

5. Bỏ túi những nguyên tắc vàng khi đi vay ngân hàng

Sở hữu công cụ tính toán tốt mới chỉ là bước đầu tiên. Để thực sự an toàn về mặt tài chính, bạn cần tuân thủ các nguyên tắc sau đây:

1. Nguyên tắc "Tỷ lệ vàng 50%" (Tỷ lệ DTI)

DTI (Debt-to-Income) là tỷ lệ nợ trên thu nhập. Nguyên tắc an toàn nhất là tổng số tiền trả nợ hàng tháng của bạn (cả gốc và lãi) không được vượt quá 40% - 50% tổng thu nhập hàng tháng của gia đình.

Ví dụ: Nếu công cụ AI tính ra mỗi tháng bạn phải trả 45.833.333 VNĐ, thì thu nhập hộ gia đình của bạn phải ở mức tối thiểu 90.000.000 - 100.000.000 VNĐ/tháng. Phần còn lại để chi trả sinh hoạt phí, giáo dục, y tế và dự phòng rủi ro.

2. Cẩn trọng với các loại "Phí ẩn"

Nhiều người chỉ dùng công cụ tính lãi suất mà quên mất rằng ngân hàng còn có các khoản phí khác:

- Phí định giá tài sản: Phí thẩm định nhà, xe trước khi cho vay.

- Phí bảo hiểm khoản vay / Bảo hiểm nhân thọ: Nhiều ngân hàng "ép" mua bảo hiểm mới giải ngân. Đây là một khoản chi phí khá lớn (thường từ 1-2% giá trị khoản vay) mà bạn cần thương lượng kỹ.

- Phí phạt trả nợ trước hạn: Nếu bạn có tiền cục và muốn tất toán trước hạn, ngân hàng thường thu phí phạt từ 1% - 3% trên số tiền gốc trả trước. Bạn cần đọc kỹ xem thời điểm nào được miễn phí phạt.

- Phí phạt trễ hạn: Lãi suất phạt thường bằng 150% lãi suất thông thường.

3. Đọc kỹ "Biên độ lãi suất thả nổi"

Như đã đề cập ở Phần 1, nếu bạn vay với lãi suất ưu đãi 8%/năm trong năm đầu tiên. Sang năm thứ 2, hợp đồng ghi: "Lãi suất = Lãi suất cơ sở + Biên độ 3.5%". Hãy hỏi rõ nhân viên tín dụng: Lãi suất cơ sở này được lấy từ đâu? (Lãi suất huy động kỳ hạn nào? Của chính ngân hàng đó hay trung bình 4 ngân hàng nhà nước?). Đừng để bị bất ngờ khi lãi suất năm thứ 2 vọt lên 13-14%.

6. Phân tích các mục đích vay trọng điểm

Mỗi mục đích vay vốn sẽ có đặc thù riêng về lãi suất và kỳ hạn. Bạn nên sử dụng công cụ tính toán để giả lập các kịch bản khác nhau cho từng mục đích:

Vay Mua Bất Động Sản (Nhà/Đất)

Đặc điểm: Số tiền lớn (vài tỷ đồng), thời hạn dài (15 - 35 năm). Tài sản thế chấp chính là căn nhà hình thành từ vốn vay.

Chiến lược: Dùng công cụ nhập thời hạn 20 năm (240 tháng) và 30 năm (360 tháng) để so sánh. Kéo dài thời gian vay giúp giảm áp lực mỗi tháng, nhưng tổng tiền lãi cuối kỳ sẽ rất khổng lồ. Hãy tìm điểm cân bằng phù hợp với dòng tiền của bạn.

Vay Mua Ô Tô

Đặc điểm: Số tiền trung bình, thời hạn ngắn hơn (5 - 8 năm). Ô tô là tiêu sản (giảm giá trị theo thời gian).

Chiến lược: Không nên vay quá 50% giá trị chiếc xe để tránh rủi ro xe mất giá nhanh hơn tốc độ bạn trả nợ. Sử dụng công cụ để đảm bảo tiền trả gốc lãi ô tô và tiền nuôi xe (xăng, bãi đỗ, bảo dưỡng) không ảnh hưởng tới chất lượng cuộc sống.

Vay Tiêu Dùng / Vay Tín Chấp

Đặc điểm: Dựa vào uy tín (bảng lương), không cần tài sản thế chấp. Lãi suất thường rất cao (15% - 25%/năm hoặc hơn).

Chiến lược: Phải cực kỳ cẩn trọng. Chỉ nên vay khi có việc cấp bách. Nếu dùng công cụ AI, hãy thử đổi phương pháp sang "Dư nợ ban đầu" để xem số tiền lãi thực tế bạn phải trả nó "khủng khiếp" như thế nào so với lời quảng cáo "chỉ 1%/tháng".

Vay Vốn Kinh Doanh

Đặc điểm: Ngắn hạn (hạn mức tín dụng 6-12 tháng) để bổ sung vốn lưu động, hoặc trung dài hạn để đầu tư máy móc.

Chiến lược: Số tiền lãi vay chính là một loại chi phí doanh nghiệp. Lợi nhuận sinh ra từ vốn vay phải cao hơn mức lãi suất vay ít nhất 3-5% thì bài toán kinh doanh mới có ý nghĩa.

7. Điểm tín dụng (cic) - yếu tố quyết định "quyền lực" của bạn

Điểm tín dụng cá nhân trên hệ thống CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) là hồ sơ năng lực của bạn. Nó ảnh hưởng trực tiếp đến việc:

- Bạn có được duyệt vay hay không.

- Bạn được hưởng lãi suất bao nhiêu.

Nếu bạn có lịch sử trả nợ tốt (không trễ hạn, không vay quá nhiều thẻ tín dụng), điểm CIC của bạn sẽ cao. Bạn có "quyền lực" để đàm phán với ngân hàng về một mức lãi suất ưu đãi hơn. Ngược lại, nếu dính nợ xấu (Nhóm 3, 4, 5), cánh cửa vay vốn hợp pháp gần như đóng lại với bạn.

Do đó, bảng lịch trả nợ mà Công cụ AI cung cấp không chỉ để "nhìn cho biết", mà hãy dùng nó để cài đặt nhắc nhở trên điện thoại, đảm bảo bạn luôn thanh toán trước hạn 1-2 ngày để duy trì một lịch sử tín dụng hoàn hảo.

8. Chuyển Nợ Sang Ngân Hàng Khác (Refinancing) - Tuyệt Chiêu Khi Lãi Suất Tăng

Một kỹ năng tài chính nâng cao mà ít người để ý là "Đảo nợ" hay "Chuyển nợ". Theo quy định mới của Ngân hàng Nhà nước, hiện nay khách hàng có thể vay tiền tại ngân hàng A để trả nợ trước hạn cho khoản vay tại ngân hàng B.

Khi nào nên áp dụng? Khi khoản vay hiện tại của bạn đã hết thời gian ưu đãi, lãi suất thả nổi đội lên quá cao (ví dụ 13-14%), trong khi một ngân hàng khác đang chào mời lãi suất cố định chỉ 7-8%.

- Mở bảng lịch trả nợ hiện tại để xem Dư nợ còn lại của bạn là bao nhiêu.

- Mở Công cụ AI, nhập số Dư nợ còn lại này làm "Số tiền vay" mới. Nhập lãi suất của ngân hàng mới. Nhập số tháng định vay tiếp.

- So sánh Số tiền phải trả ở công cụ AI với số tiền bạn đang phải trả ở ngân hàng cũ. Đừng quên cộng thêm "Phí phạt trả nợ trước hạn" của ngân hàng cũ vào chi phí chuyển đổi. Nếu tổng chi phí (Lãi mới + Phí phạt) vẫn thấp hơn Lãi cũ một khoản đáng kể, hãy tiến hành chuyển đổi ngân hàng ngay lập tức!

9. Nên chọn vay ở ngân hàng nào?

Thị trường có hàng chục ngân hàng, chia làm 3 nhóm chính:

Nhóm Ngân hàng TMCP Nhà Nước (Big 4: Vietcombank, BIDV, VietinBank, Agribank):

Ưu điểm: Lãi suất thường ổn định và thấp nhất thị trường. Ít ép mua bảo hiểm.

Nhược điểm: Thủ tục hồ sơ rất khắt khe, chứng minh thu nhập phải cực kỳ chuẩn chỉ. Thời gian giải ngân có thể lâu hơn.

Nhóm Ngân hàng TMCP Tư Nhân (Techcombank, MB, VPBank, ACB...):

Ưu điểm: Thủ tục linh hoạt, nhanh gọn. Nhiều gói vay đa dạng. Dịch vụ chăm sóc khách hàng tốt.

Nhược điểm: Lãi suất thả nổi sau thời gian ưu đãi thường cao hơn nhóm Big 4. Hay có điều kiện kèm theo (bảo hiểm khoản vay).

Nhóm Ngân hàng Nước ngoài (Shinhan Bank, Standard Chartered, HSBC...):

Ưu điểm: Lãi suất cực kỳ hấp dẫn (đôi khi cố định 3-5 năm). Môi trường làm việc chuyên nghiệp, minh bạch.

Nhược điểm: Điều kiện khắt khe (phải nhận lương chuyển khoản qua tài khoản công ty rõ ràng), định giá tài sản thấp hơn thị trường.

10. Câu Hỏi Thường Gặp (FAQ) Về Tính Lãi Suất Vay Ngân Hàng

Để giúp bạn tự tin hơn trước khi đặt bút ký hợp đồng tín dụng, dưới đây là giải đáp cho những thắc mắc phổ biến nhất của người đi vay:

Vay tiền ngân hàng không phải là một gánh nặng nếu bạn biết cách kiểm soát nó. Nó là một đòn bẩy tài chính tuyệt vời giúp bạn sở hữu nhà, xe sớm hơn hàng chục năm so với việc chỉ trông chờ vào tiết kiệm.

Tuy nhiên, "vũ khí" nào cũng cần có cách sử dụng đúng. Việc sử dụng thành thạo Công cụ Tính lãi suất vay của Công nghệ AI chính là cách bạn trang bị cho mình tấm khiên bảo vệ tài chính vững chắc. Chỉ bằng vài cú click chuột, sự mờ mịt của các con số được thay thế bằng một lộ trình rõ ràng, minh bạch.

Hãy luôn là một người tiêu dùng thông thái: Tính toán kỹ lưỡng, dự phòng rủi ro, và để công nghệ hỗ trợ bạn đưa ra những quyết định chính xác nhất!